こんにちは。今回は、セカンドライフで必要な費用とは、一体どのくらいなのか??について、解説して行きたいと思います。

特に20代、30代の方にぜひ読んでいただき、自分たちの将来、どういう問題点があるのか、今若いうちにどういったことをしていった方がいいのか、その点を感じていただいて今後の生活に活かしてもらえたらと思います。

未来に備えていきましょう。

この記事はこんな方におすすめです。

・将来のお金に不安を感じている方

・若い方

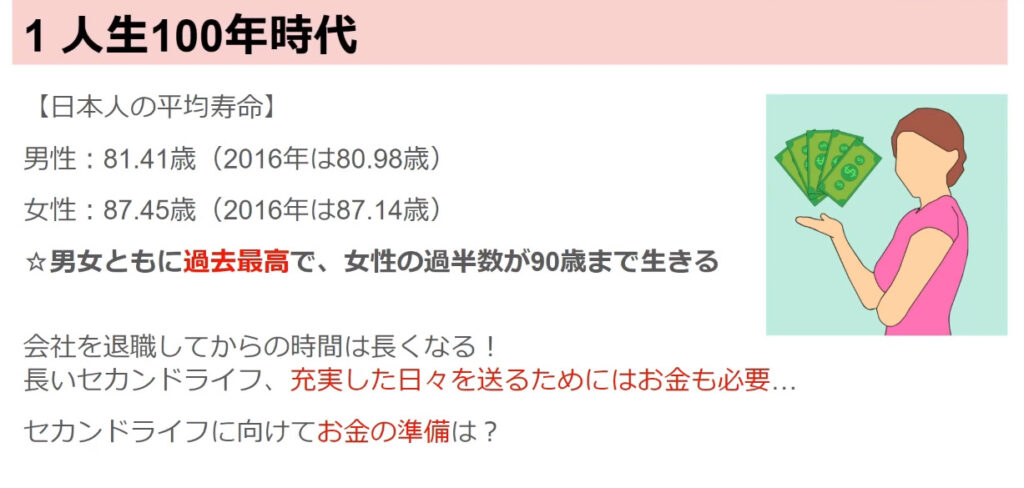

人生100年時代

人生100年時代という言葉を皆さんも最近聞かれることが多いかと思います。

実際、調査によると日本人の平均寿命は年々上がっています。

女性の平均寿命:87.45歳

女性の過半数は90歳まで生きる時代となりました。

そう考えると、60歳で退職したとすると、その後のセカンドライフは

女性:約28年

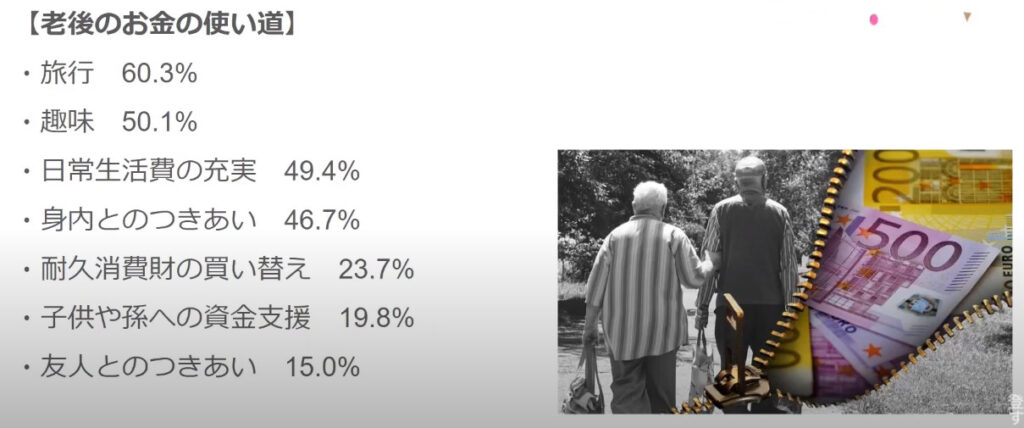

これらを見ると、多くの人がセカンドライフを趣味やレジャーなどで有意義に過ごしたいと思っていることが分かりますよね。

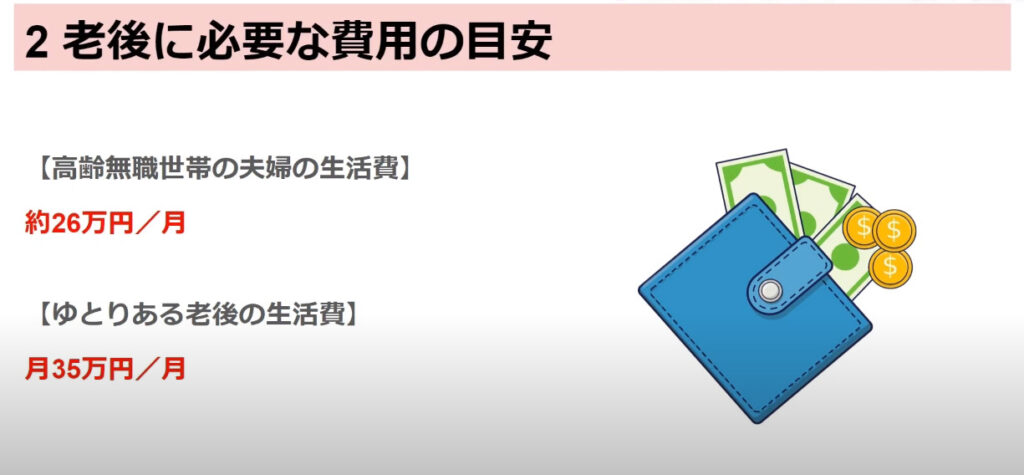

老後に必要な費用の目安

これは、老後にかかってくる夫婦2人暮らしの生活費の平均です。

ゆとりのある暮らし➡月々約35万円必要

このような平均が出ています。

では、実際にはどうなのでしょうか?次に見ていきます。

現状の問題

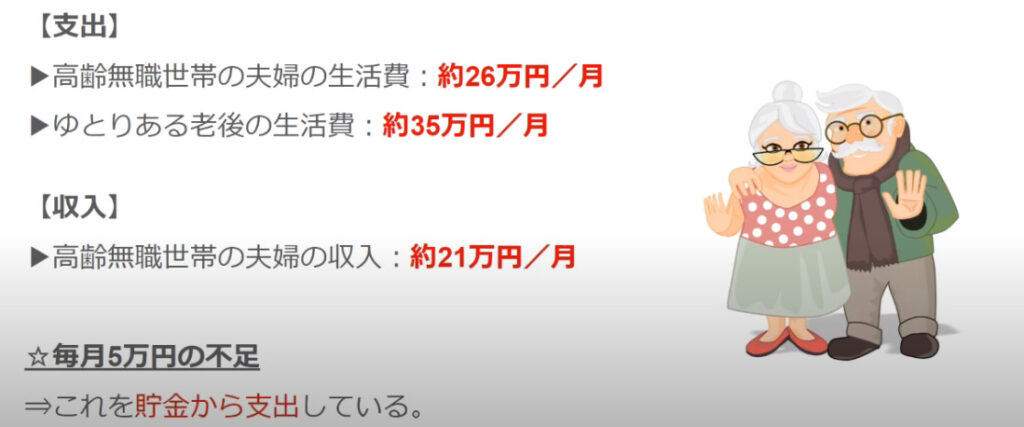

先程見たように、平均的な支出は月26万円、もしくは35万円でした。

では、実際の収入を見てみると、月々約21万円ということです。

つまり、毎月5万円足りていません。

それをどうしているのかというと、貯金から崩しているということなんです。

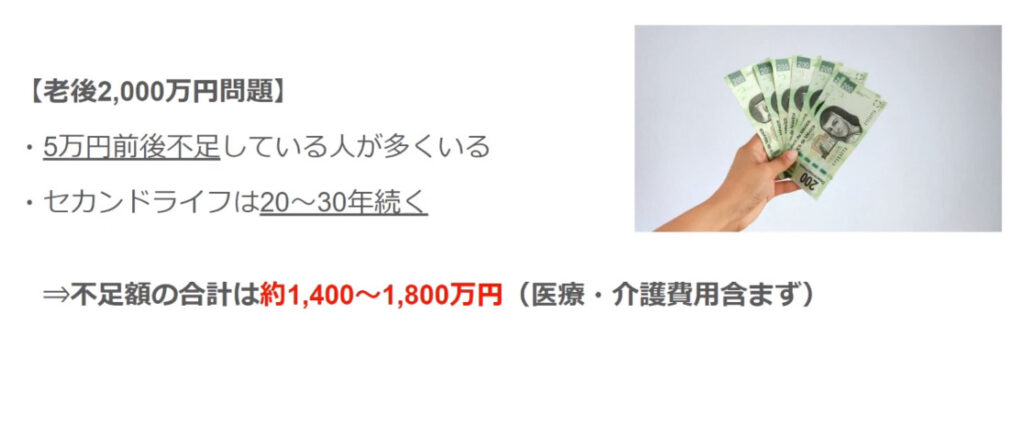

老後2000万円問題

少し前に話題になった、老後2000万円問題というものがあります。

この、毎月5万円の不足を20年~30年続けると、この合計不足額は約1400万円~1800万円になります。

そして、その数字には、医療費用は入っていません。

医療費

次に医療費です。

65歳以上でかかる平均の医療費は約74万円です。

この数字の中には介護費は入っていません。ということは、介護状態になった時には更にお金がかかってくるということです。

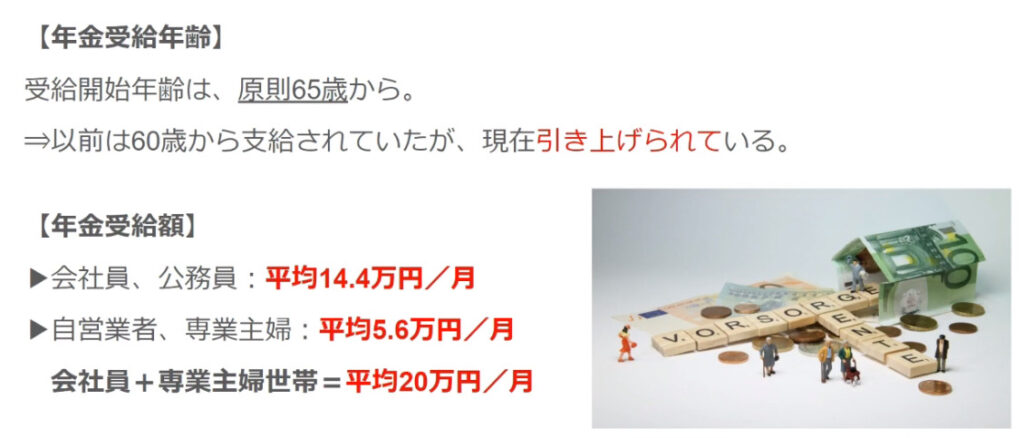

年金受給年齢

続いて年金です。

上の画像は現在の年金の受給額となります。

そのため、私たちがこれからもらえる年金の額というのは、もっと今以上に厳しくなることが予想されます。

これらにどう対応していくべきでしょうか。

ここまで見てきて分かったように、

退職してもセカンドライフは20~30年以上続きます。

それにおいて、収入以外にかかる毎月の費用は約5万円です。

そのため、その5万円は貯金から崩して生活しなくてはなりません。

それが約20年~30年と考えると、退職までに最低1400万円~1800万円ほど準備していないとなりません。

これらのことを考えると、できるだけ早いうちに会社以外のお金からいただける労働収入以外に資産運用を取り入れることをおすすめしたいです。

いま準備できること

いま準備できることを3つ紹介します。

将来大きな利益を得るための大金を準備するのは危険

いきなり大金をつぎ込むのは危険です。やめましょう。最初は少額から、そして余剰資金で取り組みましょう。

資産運用は一気に大金を得れるわけではない

「一気に大金」という考え方はもうギャンブルです。その考え方は捨てましょう。

長期的に将来の為にお金を増やすマインドを持って取り組む

少額で始めても、長い期間で取り組むことで複利が効きます。

複利でお金を増やせるので、早めに取り組むことをおすすめします。

複利についてはこちらの記事も併せてお読みください。

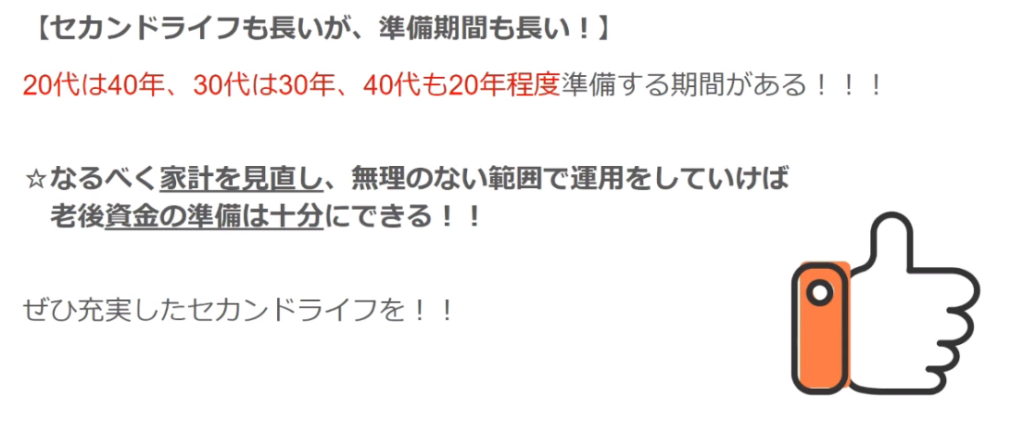

セカンドライフも長いが準備期間も長い

今気づいた時点で、まだ準備する期間はあります。

無理はしてはいけませんが、自分が今現在持っているお金をしっかりと計算し、見直して、出来る範囲で運用をしていけば、セカンドライフへの準備はできます。

まとめ

お金があれば幸せということではないです。

しかし、心の余裕には繋がってきます。

セカンドライフに何がしたいのか、楽しみというのは人それぞれですが、いずれにしても充実させるためには費用があった方がいいと思います。

ぜひ、若いうちから、お仕事でいただくお給料とは別に、お金に働いてもらう資産運用でお金を増やす選択をして、セカンドライフの準備、充実したセカンドライフを送っていただければと思います。

それでは今回は以上になります。

最後までお読みいただいてありがとうございました。