こんにちは!

今回は、子供が産まれたら一度は考える、学資保険について解説していきます。学資保険を検討されている子育て中の方や、これからお子様が生まれる方におすすめの内容です!ぜひ参考にされてみてください。

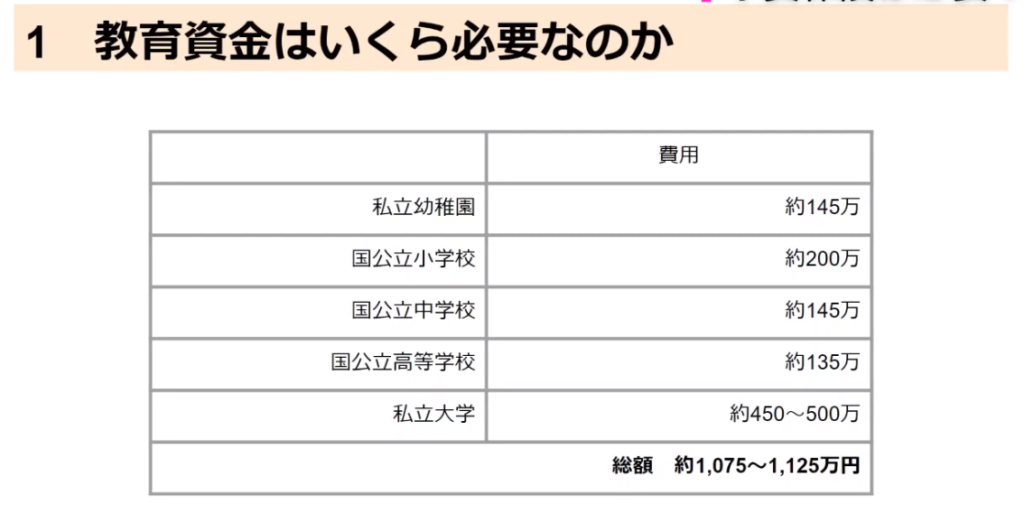

教育資金はいくら必要なのか

幼稚園から大学まで、総額で約1100万円前後かかります。

この金額というのは、一気に必要になるのではなく、幼稚園から少しづつかかっていきます。

その中でも一番お金のかかるタイミングというのが、大学入学から卒業するまでになります。

そのため、大学入学までに400万円ほどあれば大丈夫です。

しかし、幼稚園から私立に通わせたいということになると、もっと早い時期に大きな金額を貯めていく必要があります。

学資保険のメリット

それでは、学資保険のメリットは何なのかを見ていきましょう。

着実に貯めていくことができる

学資保険は、契約したら自分の意思に関係なく、強制的に積み立てられていきます。そのため、着実に貯めていくことが可能です。

両親に万が一のことが起こったときの保障にもなる

学資保険にプラスして保障がセットになったプランもあります。

実際に支払った保険料よりも多くの保険金を受け取れることがある

実際に支払った保険料よりも多くの保険金を受け取れることがあります。

それでは、デメリットは何でしょうか?

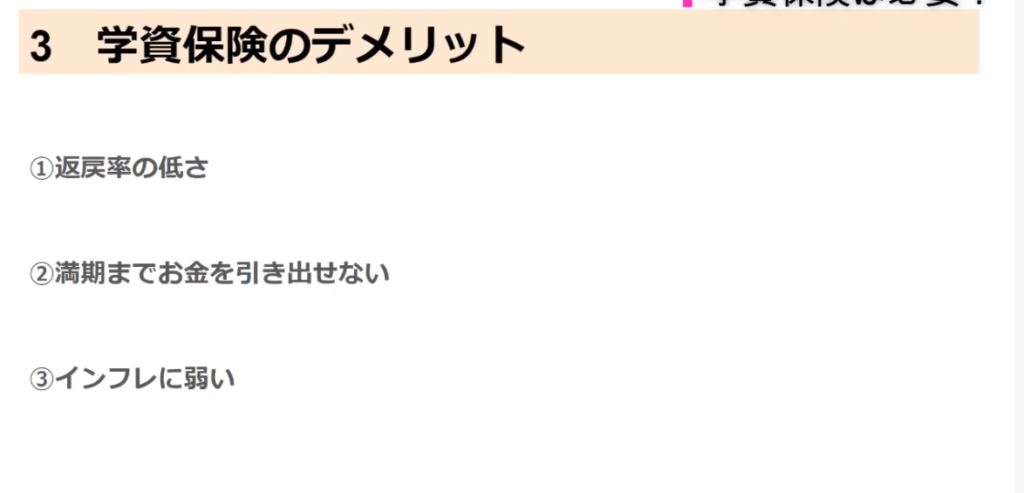

学資保険のデメリット

デメリットは3つあります。一つづつ見ていきましょう。

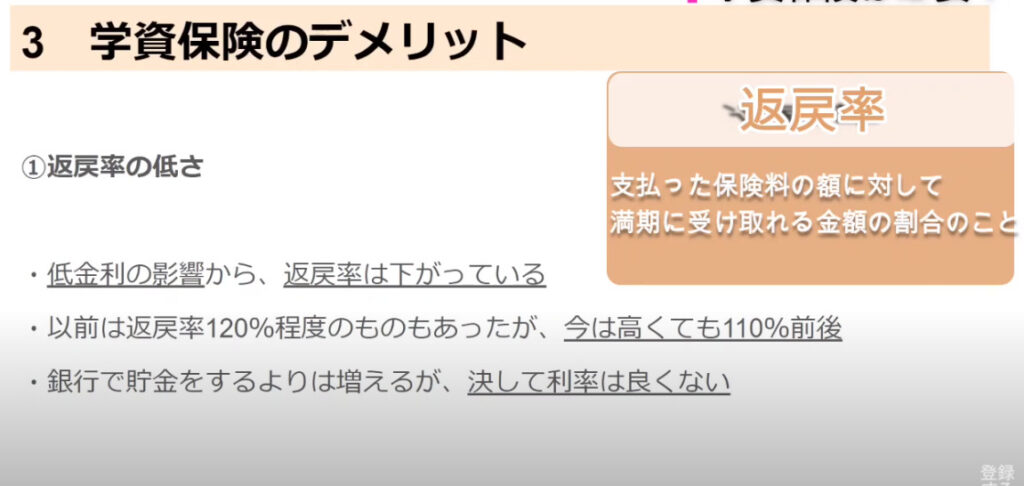

返戻率の低さ

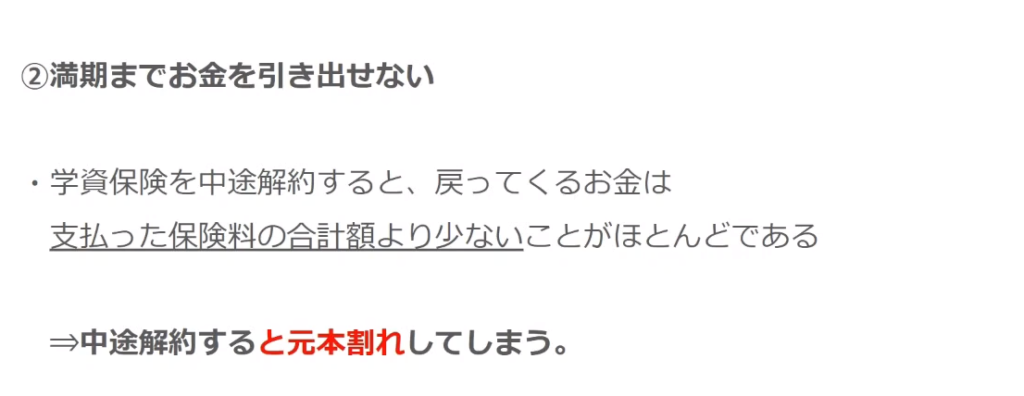

満期までお金を引き出せない

普通、銀行で預金していても、途中で引き出すことが自由に出来ますよね。しかし、学資保険は満期になるまでお金を引き出すことが出来ません。

そのため、万が一、途中でお金を引き出したい理由が出来たとしても引き出すことが出来ず、解約してしまうと元本割れしてしまい、支払った保険料より少ないことがほとんどです。

そういうことのないよう、無理のない内容で契約していくことが大切です。

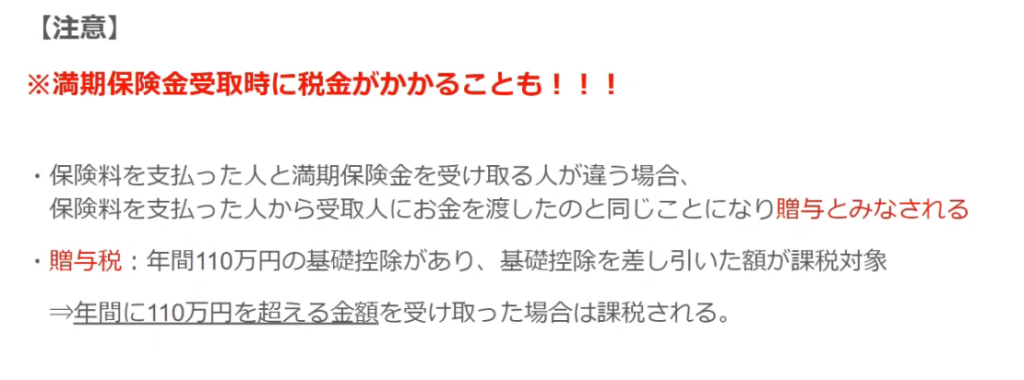

満期保険金受取時の注意点

満期になった保険金を受け取る際、支払っていた人と受け取った人が別の人だと、税金がかかることがあるので注意しましょう。

贈与とみなされてしまいます。

110万円を超えるか超えないかが課税のラインなので、この数字をしっかりと覚えておきましょう!

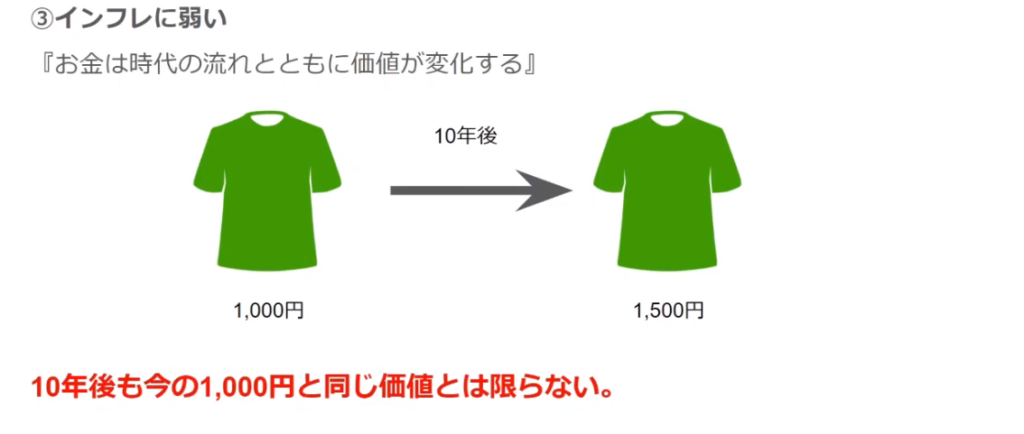

インフレに弱い

お金の価値は時代と共に変わっていっています。

そう考えると、今後お金の価値は下がると考えた方がいいです。

学資保険というのは、お子さんの教育資金の準備のためという保険なんですけれども、教育資金の相場によっても左右されるというのに注意していただければと思います。

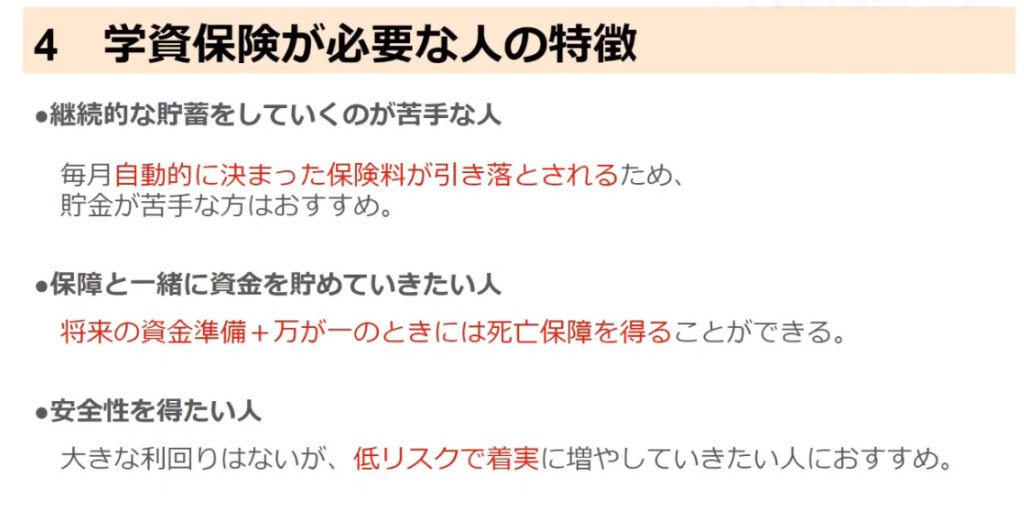

学資保険が必要な人の特徴

次に、学資保険が必要な人の特徴を3つ挙げます。

継続的な貯蓄をしていくのが苦手な人

学資保険は、毎月少しづつ貯めていく必要があります。学資保険に入っていると、自動的に決まった保険料が引き落とされるため、貯金が苦手な方にとっては勝手に引き落とされていくためお勧めです。

保障と一緒に資金を貯めていきたい人

学資保険の中には、学資保険と一緒に死亡保障ができるものがあります。

万が一、支払っていた人が亡くなった場合、それ以降の保険料支払いが免除されるというタイプのものがあります。

単純な、学費の積み立てだけではなく、自分に万が一のことが起こった時ということにも備えておきたいという方にはお勧めするものになります。

安全性を得たい人

学資保険は大きな利回りはありません。しかし、安全に着実に増やしていきたい方にとってはおすすめです。

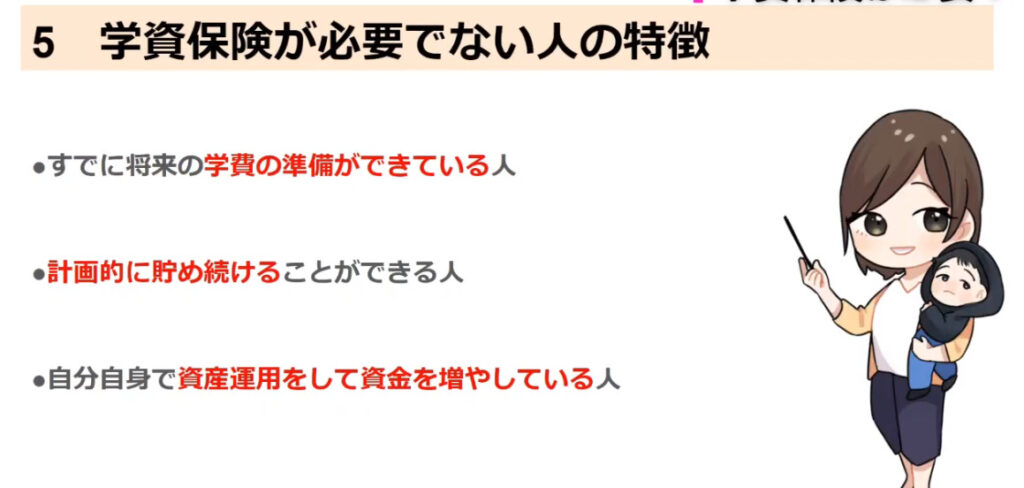

学資保険が必要でない人の特徴

子供の将来のために備えるのが学資保険です。

そのため、すでにその資金の準備がある人にとっては特に必要はありません。

そして、返戻率の低さや途中解約したら元本割れしてしまうリスクもあります。

こういうことを考えると、他でいくつか分散した方が、利率も高くなる可能性があります。

まとめ

松尾先生も1歳の子供がいますが、学資保険は使ってはいません。自分で、FXや仮想通貨、積み立てNISAなど、色んな投資があります。利回りも学資保険よりもいいです。

ご自身で、長期的に計画的に貯められる性格であるのか、というところもよく考えましょう。

それができる方、また、学資保険の利率の低さやインフレに懸念を抱いている方でしたら、多少リスクを取っても他の投資にチャレンジすることもアリだと思います。

そのためには、最低限の金融リテラシーは身につけた方がいいですが、その分、お金が短期的にそして大きく増えていくということが出来ますので、ぜひチャレンジしてみてはいかがでしょうか?

それでは、今回は以上になります。

少しでもこの記事が参考になれば幸いです。

最後までお読みいただき、ありがとうございました!